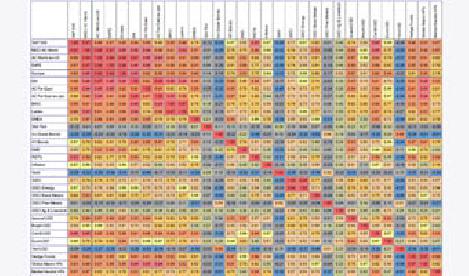

Корреляция Пирсона, формула коэффициента Пирсона

Кредитное плечо на Форекс

Чтобы приобрести 1 лот валютной пары EUR/USD нам будет необходима сумма 100.000 USD. Естественно, мало кто из трейдеров обладают такой возможностью. Для того чтобы можно было работать на рынке, используя тот капитал, которые есть, брокерские компании предлагают клиентам воспользоваться кредитным плечом, например, 1:100. В этом случае для приобретения лота (100.000 USD) пары EUR/USD спекулянту будет достаточно иметь всего лишь 100.000/100=1000 USD.

Данная величина, необходимая для приобретения контракта на объем 1 лот, будет являться залогом. Она фиксируется на торговом счете клиента и не может быть использована до закрытия сделки. Любое изменение курса на рынке будет влиять на капитал управляющего. Если рыночная цена проходит в сторону совершенной сделки, то за каждый пункт средства счета увеличиваются на 10 USD. Если рыночная цена наоборот движется против направления открытия позиции, то за каждый пройденный ею пункт средства на счете уменьшаются на 10 USD.

Купленный трейдером контракт на 100.000 USD принадлежит лишь на 1% самому спекулянту. Его доля в денежном выражении равна 1000 USD, а оставшиеся 99.000 USD торговцу не принадлежат, а это значит, что они не могут быть потеряны в отличие от собственных средств. Если рынок развернется против позиции спекулянта, то с каждым пунктом именно трейдер будет терять часть своих денег.

Таким образом, открывая позиции с использованием кредитного плеча, стоит помнить о том, что на депозите следует держать дополнительные средства, которые будут выступать в роле подушки безопасности на случай нежелательного развития событий на рынке.

Если в данном примере человек приобрел один лот пары EUR/USD с плечом 1:100, а на его счете в это время находилось 3000 USD, то мы получим следующую ситуацию. Из 3000 в качестве залога на депозите будет зафиксирована 1000 USD, а другие 2000 будут свободны для использования. Если рыночная цена прошла на 15 пунктов в сторону убытка от точки открытия позиции, то свободных средств на счете будет 1850 USD. Для удобства понимания примера считаем, что спред равен нулю.

Влияние кредитного плеча на уровень риска

Существует предположение, что размер кредитного плеча влияет на уровень риска в торговле. Для того чтобы понять насколько данное предположение близко к действительности, рассмотрим примеры. В обоих случаях на счете трейдера 3000 USD, оба раза приобретается 1 лот EUR/USD. Пусть у одного спекулянта торговый счет с плечом 1:100, а у другого 1:500. У первого спекулянта залог составит 1000 USD, за каждый пройденный рыночной ценой пункт прибавляется или убывает, в зависимости от движения цены, 10 USD.

Пусть сделки у обоих трейдеров оказались неудачными. На момент анализа ситуации на депозитах убыток составлял 80 пунктов. В терминале с плечом 1:100 можно будет наблюдать залог 1000, свободных средств 1200 ([3000-1000]-80*10). В терминале с плечом 1:500 залог будет составлять всего лишь 200 USD (100.000/500), а свободных средств будет 2000 ([3000-200]-80*10). Получается, что при использовании большего значения торгового плеча, на депозите будет больше свободных средств. В то же время на обоих счетах будут равны суммы залога и свободных средств.

Получается, что выбор размера кредитного плеча не влияет на степень риска в торговле. Так же стало очевидно, что чем большее значение плеча используется в работе, тем меньшая сумма на депозите фиксируется в качестве залоговой при открытии сделки.

Именно во втором варианте, когда использовались значения 1:500, было больше возможностей для совершения маневра, например, для открытия новых позиций. Первый же счет со значением 1:100 ограничен возможностью приобрести максимум 3 лота EUR/USD, в то время как со значением 1:500 можно приобрести 15 лотов той же валютной пары.

Большие значения кредитного плеча на Форекс чаще всего востребованы среди тех валютных спекулянтов, кто использует в своей работе множество сделок или существенные величины объемов. Например, поклонники систем, использующих мартингейл, высоко оценят предложения брокеров со значениями плеча 1:1000, 1:2000. Малый залог, который необходим для совершения операции, оставляет большое количество свободных средств, которые могут быть использованы для “пересиживания” убытков или появления на рынке новых сделок.

Комментарии

Смотрите также

21.07.2012

Конверсионные арбитражные операции

Об конверсионных арбитражных операциях для работы с опционами

20.07.2012

Коэффициент ранговой корреляции Спирмена

Что такое Коэффициентом ранговой корреляции Спирмена? Область его применения.